ESG-KOMPASS

Fühlen Sie sich im regulatorischen Dschungel von LkSG, CSRD und ESRS in der ESG-Landschaft verloren? Bei SYCO verstehen wir die Herausforderungen, die Unternehmen bei der Bewältigung dieser Komplexitäten haben. Deshalb sind wir darauf spezialisiert, nicht nur die Bedeutung dieser Abkürzungen zu erläutern, sondern auch zu erklären, wie sie sich im größeren Kontext der ESG-Vorschriften miteinander verknüpfen. Unsere Expertise hilft Ihnen, sich durch diese komplexen Anforderungen zu navigieren, damit Sie gesetzeskonform und gut informiert bleiben.

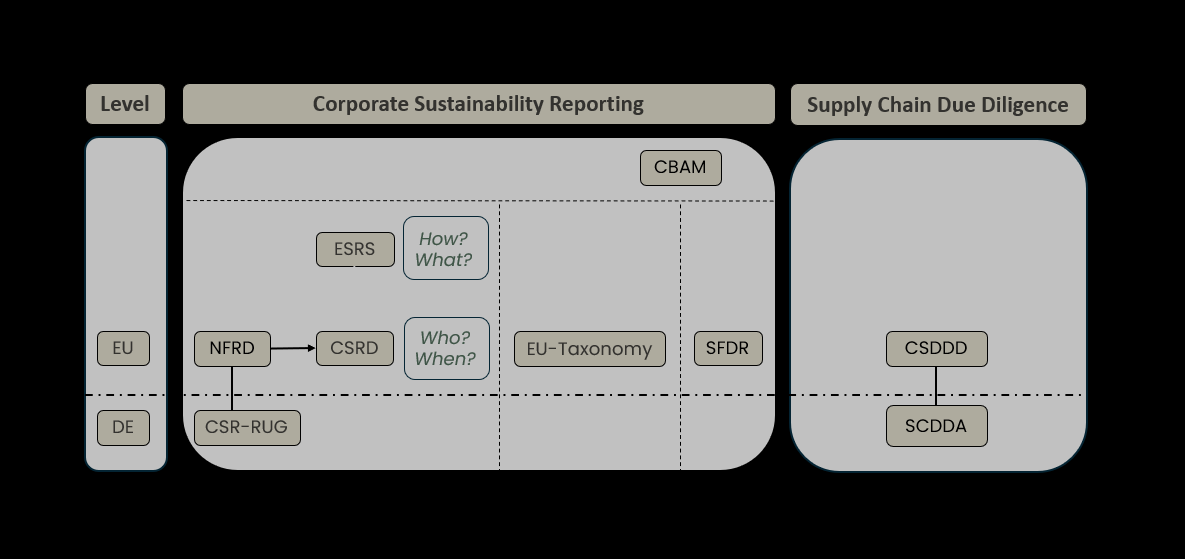

ESG steht für Umwelt, Soziales und Unternehmensführung. Diese drei Säulen bilden die Grundlage für Nachhaltigkeit und sind entscheidend für das langfristige Wachstum und den Erfolg eines Unternehmens. Die Integration von ESG-Faktoren in die Geschäftsstrategie eines Unternehmens kann die langfristige Wertschöpfung fördern, Risiken minimieren und die Reputation stärken. Angesichts der zunehmenden Bedeutung von ESG gibt es zahlreiche Gesetze und Vorschriften, die Unternehmen verpflichten, über ihre ESG-Praktiken zu berichten und diese zu verbessern. Im Folgenden werden wir erklären, worum es bei den Vorschriften geht und wie sie miteinander verknüpft sind.

ESG Überblick. Quelle: Eigene Darstellung.

CORPORATE SUSTAINABILITY REPORTING

CSR-RUG (NFRD)

Das CSR-RUG („CSR-Richtlinie-Umsetzungsgesetz“) ist die deutsche Umsetzung der EU-NFRD. Seit dem Berichtsjahr 2017 sind Unternehmen verpflichtet, die Berichtspflichten nach dem CSR-RUG zu erfüllen. Es wird erwartet, dass das CSR-RUG im Sommer 2024 durch die deutsche Umsetzung der CSRD ersetzt wird.

Unternehmen, die unter das CSR-RUG fallen:

Kapitalgesellschaften (gemäß § 289b Abs. 1 HGB), Gesellschaften mit beschränkter Haftung mit gleichwertigem Status und Genossenschaften sind verpflichtet, wenn sie die folgenden Kriterien erfüllen:

- Einstufung als große Unternehmen gemäß § 267 Abs. 3 Satz 1 HGB

- Kapitalmarktorientiert im Sinne von § 264d HGB, und

- Mehr als 500 Mitarbeiter im Durchschnitt jährlich beschäftigen.

Die Vorschriften von § 267 Abs. 4 und 5 HGB gelten entsprechend.

Die gleichen Verpflichtungen gelten für Kreditinstitute (§ 340a HGB) und Versicherungsunternehmen (§ 341a HGB), die die Kriterien 1 und 3 erfüllen. Ebenso müssen Muttergesellschaften in Form einer Kapitalgesellschaft (§ 315b HGB), gleichwertige Gesellschaften mit beschränkter Haftung oder Genossenschaften eine nichtfinanzielle Konzernberichtserstattung oder -erklärung abgeben, wenn:

- Sie kapitalmarktorientiert im Sinne von § 264d HGB sind, und

- Die zu konsolidierenden Einheiten die Kriterien für die größenabhängige Befreiung nach § 293 Abs. 1 Satz 1 Nr. 1 oder Nr. 2 HGB nicht erfüllen, und

- Die zu konsolidierenden Einheiten insgesamt mehr als 500 Mitarbeiter im Durchschnitt jährlich beschäftigen.

Die Vorschriften von § 267 Abs. 4 und 5 HGB sowie § 298 Abs. 2 HGB gelten entsprechend.

Muttergesellschaften, die Kreditinstitute (§ 340i Abs. 5 HGB) oder Versicherungsunternehmen (§ 341j Abs. 4 HGB) sind und die Kriterien 2 und 3 erfüllen, unterliegen derselben Verpflichtung. Für Tochtergesellschaften, die typischerweise Berichtspflichten unterliegen würden, sind die relevanten Befreiungsvorschriften zu berücksichtigen, sofern sie in nichtfinanzielle Konzernberichtserstattungen oder -erklärungen einbezogen sind (§ 289b Abs. 2 und 3 HGB; § 315b Abs. 2 und 3 HGB).

Quelle:

Deutscher Nachhaltigkeitskodex. https://www.deutscher-nachhaltigkeitskodex.de/de/berichtspflichten/csr-richtlinie-umsetzungsgesetz-csr-rug/

CSRD

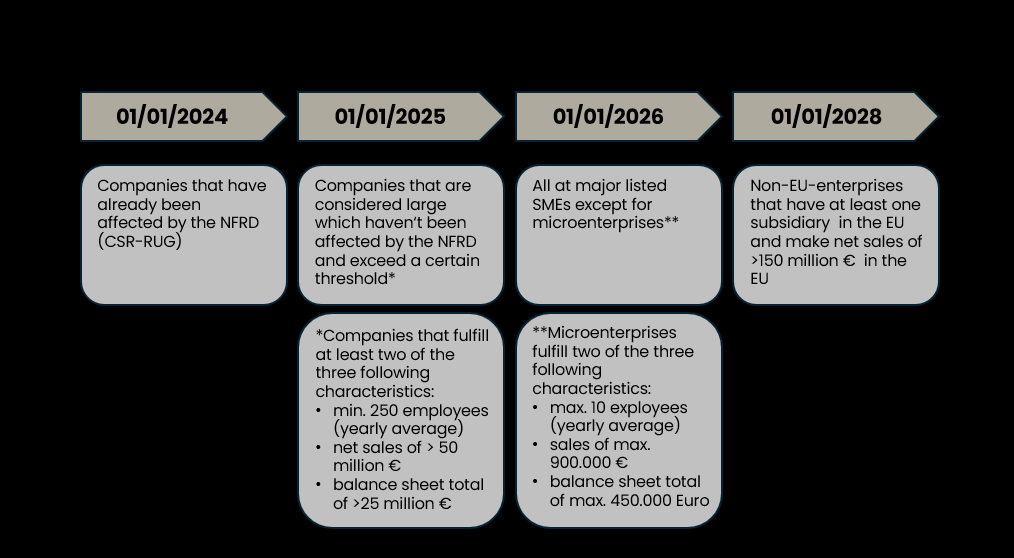

Die Corporate Sustainability Reporting Directive (CSRD) wird die Non-Financial Reporting Directive (NFRD) ersetzen und gleichzeitig den Anwendungsbereich erweitern. Die CSRD wurde am 5. Januar 2023 auf EU-Ebene verabschiedet. Innerhalb von 18 Monaten muss sie in das nationale Recht in Deutschland und allen anderen EU-Mitgliedstaaten umgesetzt werden.

Unternehmen, die unter die CSRD fallen:

Laut dem aktuellen Zeitplan werden Unternehmen, die zur Berichterstattung nach der CSRD verpflichtet sind, schrittweise entsprechend ihrer Größe anhand der ESRS berichten. Unternehmen, die derzeit den Berichtspflichten des CSR-RUG unterliegen, werden erstmals 2025 für das Berichtsjahr 2024 berichten. Weitere Unternehmen (derzeit nur börsennotierte KMU) werden anschließend folgen.

..alle großen Unternehmen, die zum Bilanzstichtag mindestens zwei der folgenden drei Kriterien erfüllen:

- Gesamtvermögen: mindestens 25 Millionen €

- Nettoumsatz: mindestens 50 Millionen €

- Durchschnittliche Anzahl der Mitarbeiter im Finanzjahr: mindestens 250

..alle börsennotierten Unternehmen, kleine und nicht komplexe Kreditinstitute sowie unternehmenseigene (Rück-)Versicherungsunternehmen: Ausnahmen gelten für Mikrounternehmen, definiert als Unternehmen, die zum Bilanzstichtag mindestens zwei der drei folgenden Kriterien erfüllen:

- Gesamtvermögen: mindestens 450.000 €

- Nettoumsatz: maximal 900.000 €

- Durchschnittliche Anzahl der Mitarbeiter im Finanzjahr: maximal 10

Quelle:

Deutscher Nachhaltigkeitskodex. https://www.deutscher-nachhaltigkeitskodex.de/de/berichtspflichten/corporate-sustainability-reporting-directive-csrd/wichtige-informationen/TÜV Nord. https://www.tuev-nord.de/de/unternehmen/bildung/wissen-kompakt/nachhaltig-wirtschaften/nachhaltigkeitsberichterstattung/

CSRD Zeitstrahl. Quelle: Eigene Darstellung in Anlehnung an TÜV Nord (o.J.).

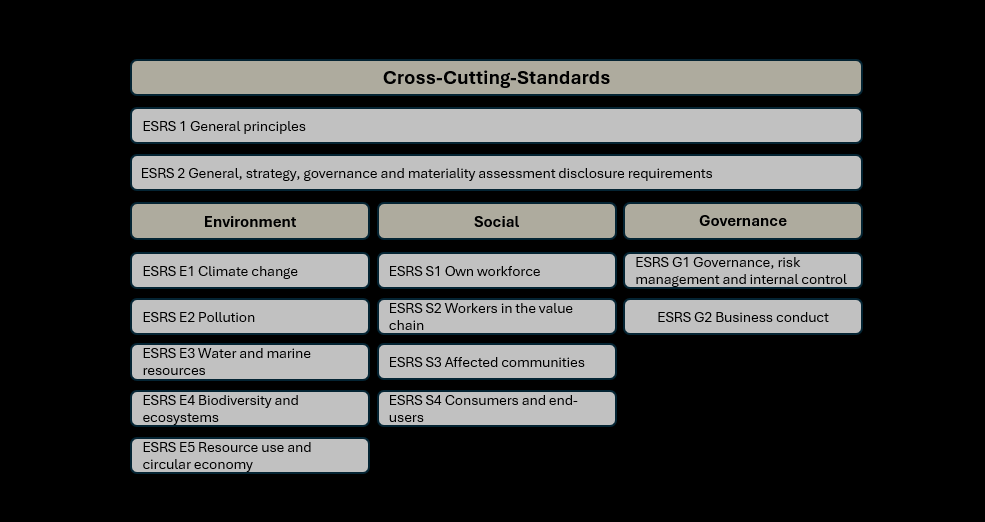

ESRS

Während die CSRD Informationen darüber bietet, wer wann berichten muss, regeln die European Sustainability Reporting Standards (ESRS), wie und was berichtet werden soll. Die ESRS gliedern sich in vier Hauptbereiche: allgemeine „übergreifende“ Standards; Umwelt; Soziales; Governance. Diese Bereiche sind wiederum in insgesamt 12 Themen unterteilt. Ob ein Unternehmen berichten muss oder nicht, basiert auf der Wesentlichkeitsanalyse des Unternehmens. Das bedeutet, wenn Ihr Unternehmen beispielsweise eine besondere Auswirkung auf das Thema „Wasser- und Meeresressourcen“ hat, ist es auch verpflichtet, über dieses spezifische Thema zu berichten.

ESRS Reporting Standards, Quelle: Eigene Darstellung in Anlehnung an Green Vision Solutions (o.J.).

Die EFRAG (European Financial Reporting Advisory Group) entwickelt derzeit eigene Standards, die speziell auf kleine und mittelständische Unternehmen (KMU) zugeschnitten sind. Dazu gehören die ESRS LSME für börsennotierte KMU, die Berichtspflichten auf den Kapitalmärkten unterliegen, sowie die VSME für nicht-börsennotierte KMU, die freiwillig berichten möchten. Am 22. Januar 2024 hat die EFRAG Entwürfe für beide KMU-Standards veröffentlicht und eine Konsultation gestartet. Bis zum 21. Mai 2024 können diese Entwürfe auf ihre praktische Anwendbarkeit bewertet und über zwei separate Online-Umfragen kommentiert werden.

Links zu den Entwürfen

ESRS LSMEs: https://efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FESRS%2520LSME%2520ED.pdf

ESRS VSMEs: https://efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FVSME%2520ED%2520January%25202024.pdf

Quelle:

Umweltbundesamt. https://www.umweltbundesamt.de/umweltberichterstattung-berichtsstandards#undefined

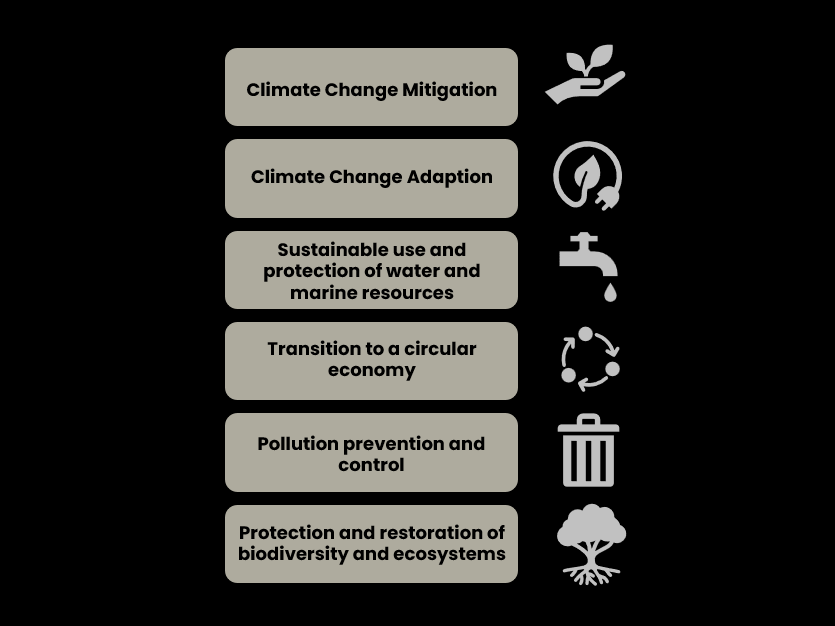

EU-Taxonomie

Die EU-Taxonomie klassifiziert wirtschaftliche Aktivitäten nach den Kriterien „Klimaschutz“, „Anpassung an den Klimawandel“, „nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen“, „Übergang zu einer Kreislaufwirtschaft“, „Vermeidung und Kontrolle von Umweltverschmutzung“ sowie „Schutz und Wiederherstellung der Biodiversität und der Ökosysteme“ in „nachhaltig“ und „nicht nachhaltig“.

Seit dem 1. Januar 2022 sind Unternehmen in Deutschland, die unter das CSR-RUG fallen, verpflichtet, Berichte gemäß der EU-Taxonomie zu erstellen. Die Corporate Sustainability Reporting Directive (CSRD) wird diese Anforderungen ab 2026 auf weitere Unternehmen ausweiten.

Unternehmen, die unter die EU-Taxonomie fallen:

- Einheiten von öffentlichem Interesse, die derzeit unter die NFRD fallen oder zukünftig unter die CSRD fallen werden.

- Finanzmarktteilnehmer, die zur Berichterstattung gemäß der Sustainable Finance Disclosure Regulation (SFDR) verpflichtet sind.

EU-Taxonomie Ziele. Quelle: Eigene Darstellung in Anlehnung an Deutscher Nachhaltigkeitskodex (o.J.).

Quelle:

Deutscher Nachhaltigkeitskodex. https://www.deutscher-nachhaltigkeitskodex.de/de/berichtspflichten/eu-taxonomie-verodnung/

SFDR (Sustainable Finance Disclosure Regulation)

Die Sustainable Finance Disclosure Regulation (SFDR) ist ein regulatorischer Rahmen, den die Europäische Union (EU) im März 2021 als Teil ihres Aktionsplans für nachhaltige Finanzen eingeführt hat. Das Hauptziel besteht darin, Nachhaltigkeitsfaktoren in den Finanzsektor zu integrieren, indem Transparenzstandards für Finanzmarktteilnehmer und -berater vorgeschrieben werden.

Die darin festgelegten Regulierungstechnischen Standards bieten detaillierte Richtlinien für die Offenlegungsanforderungen gemäß den Artikeln 4, 7, 8, 9, 10 und 11 der SFDR. In den Anhängen II bis V der delegierten Verordnung sind standardisierte Vorlagen für produktbezogene Offenlegungen enthalten. Finanzmarktteilnehmer sind verpflichtet, diese Vorlagen für Finanzprodukte zu nutzen, die unter Artikel 8 oder Artikel 9 der EU-Offenlegungsverordnung fallen. Neben den produktbezogenen Offenlegungspflichten wird die unter Artikel 4 SFDR festgelegte unternehmensspezifische Offenlegungspflicht (auch bekannt als "PAI Statement") in Anhang I der delegierten Verordnung weiter detailliert.

EUDR (EU Deforestation Regulation)

VERORDNUNG (VO) (EU) 2023/1115 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 31. Mai 2023 über die Bereitstellung bestimmte Rohstoffe und Erzeugnisse, die mit Entwaldung und Waldschädigung in Verbindung stehen, auf dem Unionsmarkt und ihre Ausfuhr aus der Union sowie zur Aufhebung der Verordnung (EU) Nr. 995/2010

Die EUDR stellt demnach weitere Anforderungen an Lieferanten und deren Zulieferer in der EU mit dem Ziel eine entwaldungsfreie Lieferkette sicherzustellen.

Hintergrund: Die EU hat die VO eingeführt, um die weltweite Entwaldung und Waldschädigung zu bekämpfen. Ab dem 31. Dezember 2025 gelten Ein- und Ausfuhrverbote für bestimmte Rohstoffe und Produkte, die zur Entwaldung beitragen. Die Verordnung ist Teil der EU-Bemühungen, die Sustainable Development Goals (SDGs), insbesondere den Schutz der Wälder (SDG 15) und den Klimaschutz (SDG 13), zu erreichen.

Ziele: Die EUDR zielt darauf ab, umfassende Sorgfaltspflichten zum Schutz globaler Wälder einzuführen. Sie soll sicherstellen, dass bestimmte Rohstoffe und Erzeugnisse, die in die EU importiert, in der EU gehandelt oder aus der EU exportiert werden, nicht zur Entwaldung oder Waldschädigung beitragen. Der Stichtag für die Beurteilung der Entwaldungsfreiheit der betroffenen Waren ist der 31. Dezember 2020.

CBAM (Carbon Border Adjustment Mechanism)

Das Carbon Border Adjustment Mechanism (CBAM) ist ein politisches Instrument, das entwickelt wurde, um das Problem der Kohlenstofflecks zu adressieren, das auftritt, wenn Unternehmen ihre Produktion in Länder mit niedrigeren Umweltstandards verlagern, um Kohlenstoffpreise zu umgehen. Das CBAM stellt sicher, dass die Kohlenstoffpreiserfassung fair und konsistent angewendet wird. Es handelt sich um eine von der Europäischen Union (EU) vorgeschlagene Maßnahme zur Bekämpfung des Klimawandels und zum Schutz europäischer Industrien vor unfairem Wettbewerb aus Ländern mit weniger strengen Umweltvorschriften. Dies bedeutet, dass importierte Waren einen Preis für die während des Produktionsprozesses verursachten Kohlenstoffemissionen zahlen müssen, ähnlich wie europäische Unternehmen im Rahmen des EU-Emissionshandelssystems (EU ETS).

Quelle:

Umweltbundesamt. https://www.umweltbundesamt.de/sites/default/files/medien/11850/publikationen/cbam_factsheet_de.pdf

Link zum CBAM-Rechner:

Supply Chain Due Diligence

LkSG (Lieferkettensorgfaltspflichtengesetz)

Das Lieferkettengesetz (LkSG) ist eine Initiative der deutschen Bundesregierung, die Unternehmen verpflichtet, die Einhaltung von Menschenrechts- und Umweltstandards entlang ihrer Lieferketten sicherzustellen. Das Gesetz legt spezifische Sorgfaltspflichten fest und fordert Maßnahmen zur Vermeidung von Menschenrechtsverletzungen, Umweltschäden und anderen Risiken in den globalen Lieferketten.

Unternehmen, die unter das LkSG fallen:

Seit 2023 sind Unternehmen mit Hauptsitz in Deutschland und mehr als 3.000 Beschäftigten vom LkSG betroffen. Ab 2024 sind auch deutsche Unternehmen mit mindestens 1.000 Beschäftigten verpflichtet, die Sorgfaltspflichten zu erfüllen.

Sorgfaltspflichten:

Risikomanagement (§ 4 Abs. 1 LkSG):

- Richtlinie erstellen: Entwicklung und Veröffentlichung einer allgemeinen Unternehmenspolitik zu Menschenrechten und Umweltschutz.

- Beschreibung des Risikomanagements: Darstellung relevanter Risiken, Erwartungen an Mitarbeiter und Lieferanten.

- Verantwortlichkeiten definieren: Festlegung der Zuständigkeiten innerhalb des Unternehmens.

- Maßnahmen umsetzen und überprüfen: Einführung geeigneter Präventionsstrategien und regelmäßige Überprüfung der Wirksamkeit.

Beschwerdeverfahren einrichten:

- Einrichtung eines Beschwerdeverfahrens: Ermöglichung von Eingaben durch betroffene Personen und/oder Dritte.

- Durchführung von Risikoanalysen: Identifikation, Bewertung und Priorisierung relevanter Risiken in der Lieferkette.

Abhilfe schaffen:

Maßnahmen zur Behebung: Sofortige Maßnahmen bei festgestellten oder drohenden Menschenrechtsverletzungen.

Dokumentation und Berichterstattung: Kontinuierliche Dokumentation der Maßnahmen und Erstellung eines jährlichen Berichts an das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

Verzicht auf Sorgfaltspflichtbericht: Die Anforderung an einen Bericht zur Sorgfaltspflicht gemäß § 10 Abs. 2 des LkSG kann entfallen, wenn ein sorgfältig erstellter freiwilliger Bericht vorliegt, der den formalen Anforderungen des verpflichtenden Berichts entspricht und nach den §§ 289b ff. des Handelsgesetzbuches (HGB) veröffentlicht wird.

Quellen:

BMAS. https://www.bmas.de/DE/Service/Gesetze-und-Gesetzesvorhaben/Gesetz-Unternehmerische-Sorgfaltspflichten-Lieferketten/gesetz-unternehmerische-sorgfaltspflichten-lieferketten.html

Haufe. https://www.haufe.de/sustainability/strategie/referentenentwurf-des-csrd-umsetzungsgesetzes-veroeffentlicht_575772_619534.html?ecmId=42679&ecmUid=6799115&chorid=&em_src=nl&em_cmp=news%2FPortal-Newsletter%2FSustainability%2F478%2F%2F2024-03-27%2FTop-News-Referentenentwurf-eines-Gesetzes-zur-Umsetzung-der-CSRD-veroeffentlicht

LkSG Sorgfaltspflichten. Quelle: Eigene Darstellung.

CS3D/CSDDD (Corporate Sustainability Directive Due Diligence)

Die EU-Länder haben sich auf die Corporate Sustainability Due Diligence Directive (CSDDD) geeinigt, die eine bedeutende Entwicklung darstellt und bald verabschiedet werden wird. Das deutsche Lieferkettengesetz (LkSG) wird dann durch das CSDDD ersetzt, sodass es sinnvoll ist, sich bereits jetzt auf die kommenden Vorschriften vorzubereiten.

Unternehmen, die unter das CSDDD fallen:

- EU-Unternehmen: Unternehmen mit mehr als 1.000 Beschäftigten und einem Umsatz von über 450 Millionen Euro.

- Nicht-EU-Unternehmen: Unternehmen mit einem Umsatz von über 450 Millionen Euro, die innerhalb der EU tätig sind.

- Muttergesellschaften: Unternehmen, die als Muttergesellschaft einer Gruppe fungieren, die die genannten Schwellenwerte erfüllt.

Sorgfaltspflichten:

Fokus auf direkte (upstream) Geschäftspartner:

- Die Sorgfaltspflichten konzentrieren sich auf die Produkt- oder Dienstleistungsbezogenen Aktivitäten in der (hauptsächlich upstream) Wertschöpfungskette. Auch indirekte Geschäftspartner müssen berücksichtigt werden.

- Abwärts gerichtete Geschäftspartner müssen nur berücksichtigt werden, wenn direkte Geschäftspartner für die Verteilung, den Transport und die Lagerung von Produkten verantwortlich sind.

Phasenweise Umsetzung:

- Ab 2027: Für EU-basierte Unternehmen oder Gruppen mit mehr als 5.000 Beschäftigten und einem weltweiten Umsatz von über 1.500 Millionen Euro sowie Nicht-EU-Unternehmen mit einem jährlichen Umsatz von mehr als 1.500 Millionen Euro in der EU.

- Ab 2028: Für EU-Unternehmen mit über 3.000 Beschäftigten und einem globalen Nettoumsatz von über 900 Millionen Euro sowie alle anderen Nicht-EU-Unternehmen mit einem Nettoumsatz von über 900 Millionen Euro in der EU.

- Ab 2029: Für alle anderen Unternehmen beginnt die Compliance-Phase mit einer fünfjährigen Übergangsfrist.

Verpflichtender Klimaschutzplan:

- Unternehmen müssen einen Klimaschutzplan erstellen, der ihre Beiträge zur Erreichung des 1,5°C-Ziels beschreibt. Dieser Plan muss den Zielen des europäischen Klimagesetzes entsprechen und Zeitrahmen von 2030 bis 2050 abdecken.

- Die Direktive spezifiziert Kriterien für diese Pläne, einschließlich der Festlegung zeitgebundener Reduktionsziele und der Beschreibung der Maßnahmen zur Erreichung dieser Ziele. Die Verantwortlichkeiten der Unternehmensführung sind klar zu umreißen, jedoch nicht an die Vergütung von Führungskräften gebunden.

Strafen bis zu 5% des Umsatzes:

- Mitgliedstaaten sind verpflichtet, Strafen und andere Sanktionen für Verstöße gegen das nationale Recht, das die Direktive umsetzt, zu verhängen. Die Strafen werden auf Grundlage des globalen Nettoumsatzes des Unternehmens bestimmt und können bis zu 5% betragen.

- Bei vorsätzlichen oder fahrlässigen Verstößen gegen die Sorgfaltspflichten sind Unternehmen zivilrechtlich haftbar und müssen die betroffenen Personen vollständig entschädigen. Unternehmen sind jedoch nicht haftbar, wenn der Schaden ausschließlich durch Geschäftspartner in der Lieferkette verursacht wird. Überkompensation soll vermieden werden, und nationale Gerichte können unter bestimmten Bedingungen Beweise von Unternehmen anfordern. Die Verjährungsfrist soll mindestens fünf Jahre betragen.

Quellen:

Tagesschau. https://www.tagesschau.de/ausland/europa/eu-lieferkettengesetz-einigung-100.html

KPMG. https://kpmg-law.de/csddd-vorlaeufige-einigung-ueber-die-eu-lieferkettenrichtlinie/

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.